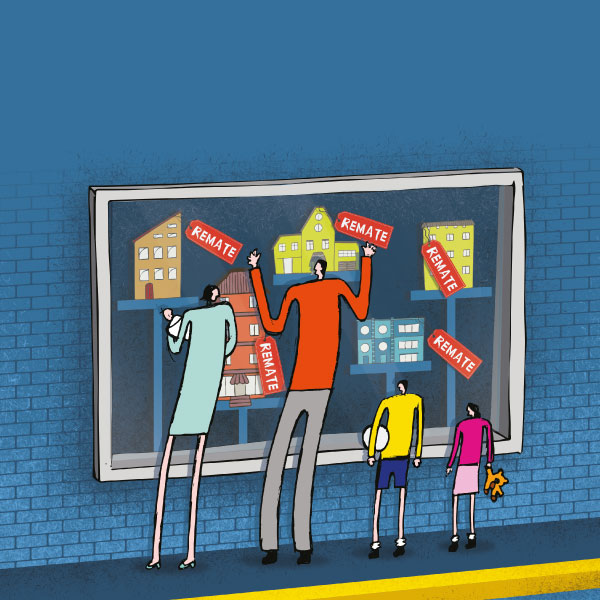

Los remates hipotecarios son una opción accesible para comprar casa, pero a veces peligrosos para tu inversión

ARTE: ANDREE ÁVALOS

Imagina comprar un departamento a ciegas, es decir, conocerlo después de haber hecho la compra, la cual, por cierto, solo debe ser al contado, sin ningún recurso crediticio. Eso sí, su valor es una ganga comparado con los precios que aparecen en los buscadores de bienes raíces. Eso es un remate inmobiliario, una moneda al aire que no sabrás si juega a tu favor o en contra hasta que hayas sobrevivido a un peregrinaje de juicios.

La primera vez que Paula escuchó sobre los remates hipotecarios fue hace un año, mientras visitaba un departamento para

adquirir al sur de la CDMX, pero, sin un crédito, era imposible comprarlo.

Entonces, el vendedor le ofreció una propiedad similar, pero con inconvenientes.

“Me dijo que no había forma de visitarla antes de depositar el dinero porque se trataba de un remate. Había que esperar ocho meses a que terminara un juicio en donde me adjudicarían la propiedad si adquiría los derechos”, recuerda Paula.

Su primera reacción fue sospechar, sin embargo, la posibilidad de contar con una propiedad a casi la mitad de su precio le picó la curiosidad y desde entonces ha buscado hacerse de un depa con esta modalidad.

¿Por qué tan baratos?

En México, cada año se aprueba un promedio de 150 mil créditos hipotecarios, pero en 5% de esos casos, los beneficiarios de los créditos no podrán pagarlos y sus propiedades terminan siendo rematadas o forman parte del catálogo de propiedades que los mismos bancos venden con descuento para recuperar su dinero.

Esto ocurre a través de un juicio civil que inicia un acreedor (quien prestó el dinero), después de que un beneficiario (quien lo recibió) no pudo pagar.

La finalidad es que el juez remate la propiedad, o la adjudique al banco como indemnización por el dinero no recibido.

En el primer caso, se anuncia la venta de la propiedad en un edicto judicial, que se publica en periódicos, principalmente. En una primera almoneda —una venta pública de este tipo de bienes— la propiedad se oferta en dos terceras partes de su valor, tasado en función de un avalúo judicial.

Si esta no se vende, se oferta en una segunda almoneda, mes y medio después, con un descuento de 20%. En la tercera, se vende al mejor postor.

“Probablemente puedas encontrar inmuebles con un valor inferior que si compraras uno que no tenga algún problema crediticio”, explica Juan Carlos Castro, director de la plataforma de desarrollos inmobiliarios Briq.

Cuando la propiedad no ha sido adjudicada, lo que se compra son los derechos de un juicio entre el acreedor original (el banco) y quien no pudo pagar el crédito.

“Aquí a lo que estás apostándole es a que en el momento en que se resuelva el juicio, a través del cual el banco se adjudique el inmueble, tú puedas adquirirlo a un mejor precio. De ahí viene que puedas tener un mejor rendimiento sobre la inversión que hagas en esa propiedad”, explica.

De acuerdo con Castro, existen diferentes niveles de riesgo que afectan el precio del remate. Por ejemplo, si aún no está adjudicado y sigue habitado, quien adquiere los derechos del juicio tiene que ganarlo y desalojar a la gente del inmueble.

“Obviamente de la escala de riesgo en la que tú entres depende el descuento que se hace sobre el valor de la propiedad. No es magia, entre más riesgo vas a tener más rendimientos, pero también una probabilidad de perder tu dinero”, dice.

Además, este tipo de inmuebles no se pueden adquirir con créditos, sino que hay que pagarlos al contado.

Unas por otras

Entre las desventajas que existen con este método de adquisición es que hay que tener mucha paciencia, pues los litigios pueden ser largos y tomar entre un año y año y medio antes de que se resuelvan.

“Hay que esperar varios meses para que se resuelva el proceso, pero como los bienes inmuebles no se deprecian, vas a tener ganancia por la plusvalía”, explica Carlos Cova, abogado constitucionalista y especialista en remates hipotecarios.

De acuerdo con Cova, incluso existe una ligera posibilidad, de hasta 10%, de perder el juicio de adjudicación y no recibir una propiedad a cambio de lo que pagaste.

Por esta razón, quienes adquieren este tipo de propiedades son en su mayoría inversionistas en bienes raíces, quienes no tienen prisa en ocupar la propiedad.

Si de todas maneras estás interesado en comprar un bien a descuento, Juan Carlos Castro recomienda, primero, decidir la zona donde lo deseas y las características que te funcionan.

“Después, ver en qué instancia del litigio está. De eso dependerá el dinero que destinarás para adquirirlo”, dice.

Carlos Cova sugiere buscar a un notario que te diga si el inmueble está desocupado y qué garantías te dan para entregártelo.

Tal vez la espera valga la pena, pero eso no lo sabrás hasta terminar con los juicios y tus expectativas se cumplan cuando entres a la propiedad. Pero el remate no es muy práctico si en tus planes está habitar pronto el inmueble y no te gusta la incertidumbre.

En cifras:

- 8% del valor del inmueble puede ser el costo de la asistencia legal de un abogado en el proceso.

- 10% de descuento puede ser lo que obtengas de una propiedad ya adjudicada a un banco.

- 60% del costo de mercado del bien rematado es lo que te puedes ahorrar después de los juicios.