Si estás preocupado por tu patrimonio, aquí te decimos cómo y cuánto cuesta protegerlo y qué tienes que tomar en cuenta

Si estás considerando buscar un seguro que proteja tu patrimonio ante cualquier tipo de desastre, desde un sismo hasta una inundación, aquí un breve manual para que elijas el mejor.

Aunque tu casa o departamento no haya resultado dañado, es normal que te preo- cupes por la posibilidad de perder, de un momento a otro, todo tu patrimonio. Muchos otros chilangos están pasando por eso ahora mismo después de los efectos del sismo del pasado 19 de septiembre.

En esta ciudad es común que muchos contemos con un seguro de vida, un seguro médico o, incluso, con un seguro para el coche, pero no todos saben que también existen los seguros de hogar, ya que esta es una opción conocida por pocos.

Si eres dueño de una casa o un departamento, quizás un seguro del hogar sea la mejor opción para proteger tu patrimonio.

Pero no solo si eres dueño de tu casa, ya que existen tres diferentes tipos de seguros: para propietarios o quienes están en proceso de adquirir el inmueble, para los que son solo inquilinos y también para quienes tienen propiedades en condominios.

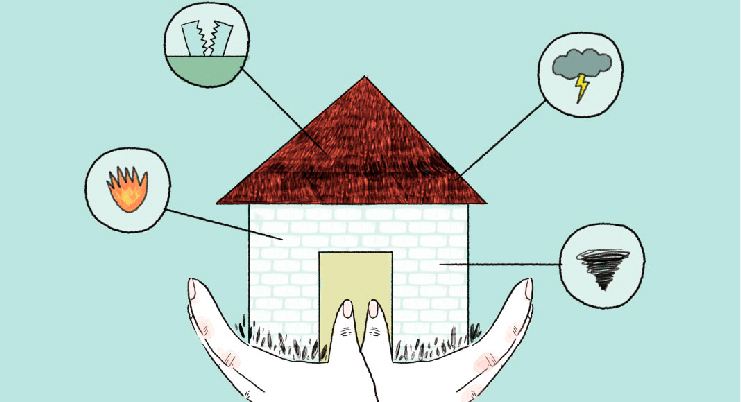

Según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), puedes proteger tu casa ante estos eventos:

– Terremotos y/o erupción. Este tipo de seguro cubre daños a la estructura física del inmueble. Daños inesperados. Afectaciones en la construcción causadas por incendios, rayos o incluso inundaciones.

– Robo y/o asalto. Estarán cubiertos los objetos que se encuentren dentro de tu casa (muebles, utensilios, electrónicos, etc.).

– Rotura de cristales. Interiores o exteriores. Incluye los decorativos o los que son utilizados como cubiertas.

– Joyería. Relojes, orfebrería y tus joyas

estarán aseguradas, siempre y cuando hayan estado dentro del inmueble.

– Equipo electrónico. Estarán cubiertos ante daños o robos (también deben haber estado dentro del inmueble).

– Fenómenos hidro-metereológicos. Cubre pérdidas o daños físicos directos ocasionados por avalanchas de lodo, granizo, helada, huracán, inundación, golpe de mar, marejada, nevada y tiempos tempestuosos. Fenómenos más bien inauditos en nuestra ciudad…

– Responsabilidad civil. Esto es importante, pues te cubre a ti, a tus familiares y a algunos terceros ante daños ocasionados por acciones no intencionales como incendios, cristales rotos o daños a la construcción.

-Gastos extraordinarios. Esta cobertura establece, por ejemplo, el pago de la renta de otra vivienda, en caso de que tu casa no pueda ser habitada debido a algún tipo de reparación o remoción de escombro.

El costo del seguro puede cambiar dependiendo la zona en donde vivas. En función del riesgo de la zona donde esté ubicada tu casa, el precio puede aumentar o disminuir. Asegurar una casa con valor de un millón y medio de pesos puede costarte $6,745 al año, si está en una zona de riesgo medio (sísmica 2); contratar seguro para una casa del mismo costo, pero ubicada en una zona de alto riesgo (sísmica 3), puede costarte incluso el doble.

¿Cómo te paga tu seguro?

Es muy importante que documentes todo con fotos desde que contratas tu seguro, para que quede registro de las condiciones normales de tu hogar. Si ocurre un percance, también deberás hacerlo.

Para poder cobrar el seguro, la compañía necesitará esta documentación, además de tu número de póliza, la dirección del inmueble y el reporte de daños. Un ajustador acudirá al inmueble para evaluar los daños. A partir de entonces, de acuerdo a las cláusulas de tu seguro, se determinará cuánto corresponde pagar a la empresa.

Todo esto se determinará con base en el valor de tu inmueble, el costo de la reparación o reconstrucción, además del tipo de seguro que decidiste contratar.

¿Qué debes tener en cuenta si vas a contratar un seguro?

Lo primero es no mentir. No puedes elevar el valor de tu vivienda, ya que la aseguradora puede detectarlo y seguro disminuirán tu indemnización. Tienes que determinar cuándo fue construida tu casa, ya que si es muy antigua, el costo del seguro se eleva.

Sabemos, además, que la CDMX se encuentra en una zona altamente sísmica, donde también ocurren inundaciones. Lo mejor será que te enfoques en los verdaderos riesgos que implica vivir en tu colonia.

¿Tu edificio vecino está en mal estado? ¿Podría existir riesgo de incendio en la casa junto a la tuya? Verifica eso para que la aseguradora te asesore sobre daños que los terceros puedan ocasionar.

Determina las características de tu vivienda. La cantidad de pisos, el nivel donde está ubicado, los acabados y su valor. Todo esto cuenta para determinar el monto total por el que estás asegurado y la cantidad que pagarás por el seguro.

Lee con mucho cuidado tu contrato y comunica todas tus dudas antes de firmar, sólo así sabrás qué está cubierto y qué no.

Siempre hay que poder comprobar que eres propietario del inmueble y de los bienes que hay dentro. Contrata seguros que cubran daño o pérdida de tu propiedad y también uno que cubra tus pertenencias al interior. La mayoría de las compañías tienen este tipo de seguros. Elige el que creas que es más conveniente para ti.

En cifras:

– 4.6% de los hogares en nuestro país cuentan con algún tipo

de seguro.

– 3,848 inmuebles presentaron algún grado de daño por el terremoto.

– 38 edificios colapsaron después del sismo de 7.1 grados.

Fe de erratas:

En la edición del pasado viernes 22 de septiembre cometimos un error al publicar que, con la declaratoria de desastre, la Ciudad de México podía acceder a la ayuda de otros países, cuando la información precisa es que, con la declaración, la CDMX tiene acceso a los recursos del Fondo Nacional de Desastres Naturales (Fonden), que es operado por el gobierno federal.